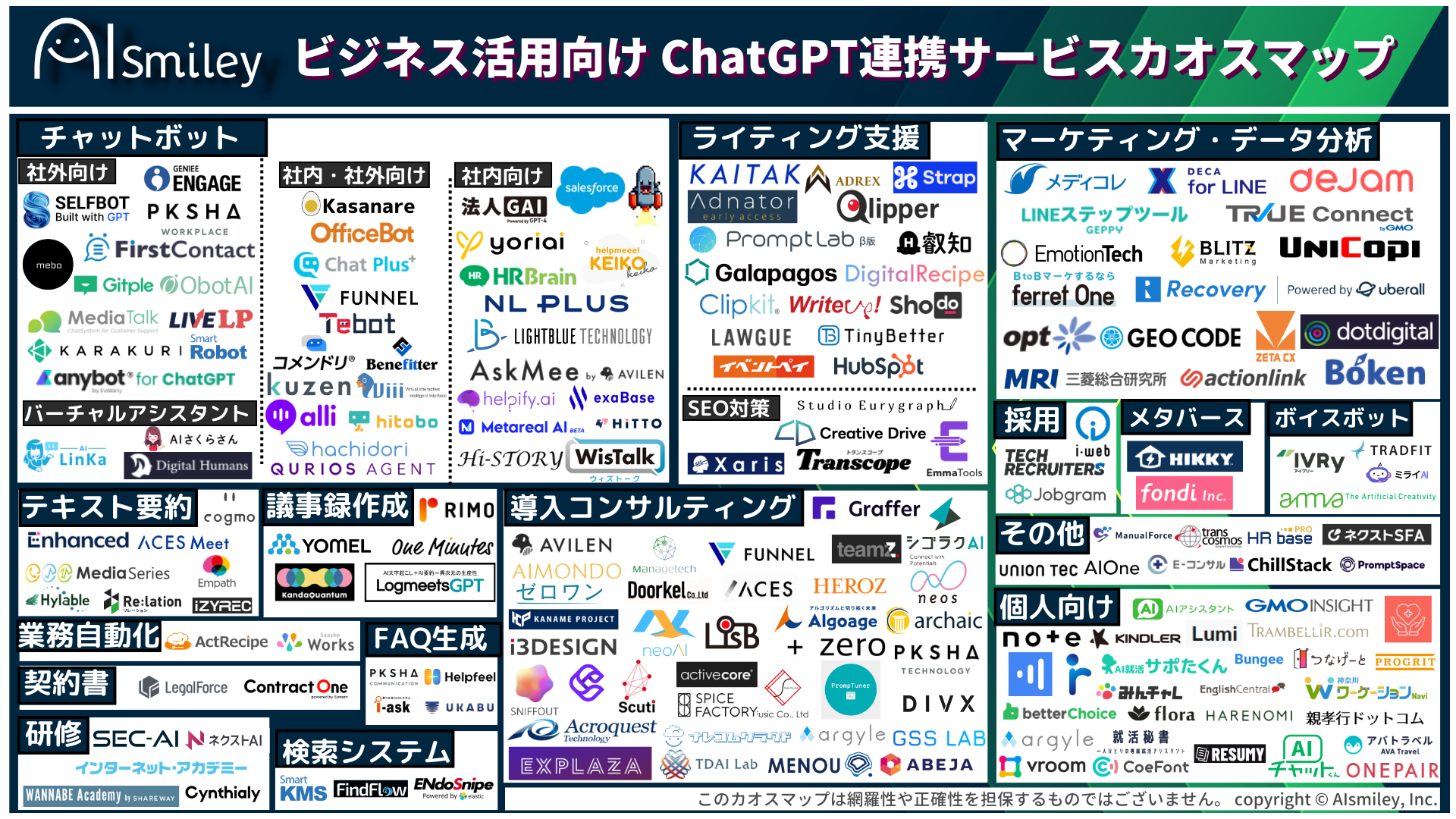

ChatGPT連携サービス

ChatGPT連携サービス

ChatGPT連携サービス

生成AI

生成AI

AI受託開発

AI受託開発

対話型AI -Conversational AI-

対話型AI -Conversational AI-

ボイスボット

ボイスボット

バーチャルヒューマン

バーチャルヒューマン

教師データ作成

教師データ作成

ナレッジマネジメントツール

ナレッジマネジメントツール

AI研究開発

AI研究開発

通訳・翻訳

通訳・翻訳

AI・自動受付システム

AI・自動受付システム

声紋認証

声紋認証

機密情報共有・管理

機密情報共有・管理

契約書管理システム

契約書管理システム

ワークステーション

ワークステーション

FAQシステム

FAQシステム

AIカメラ

AIカメラ

生体認証

生体認証

電子帳簿保存法の電子保存対応ソフト

電子帳簿保存法の電子保存対応ソフト

インボイス制度対応システム

インボイス制度対応システム

データセットの収集・購入

データセットの収集・購入

コールセンター

コールセンター

人事・総務向け

人事・総務向け

インバウンド対策

インバウンド対策

コンバージョンアップ

コンバージョンアップ

KYT・危険予知で労働災害防止

KYT・危険予知で労働災害防止

無料AI活用

無料AI活用

顧客リスト自動生成

顧客リスト自動生成

ロボットで自動化

ロボットで自動化

LINE連携

LINE連携

セキュリティー強化

セキュリティー強化

テレワーク導入

テレワーク導入

AI学習データ作成

AI学習データ作成

配送ルート最適化

配送ルート最適化

非接触AI

非接触AI

受付をAIで自動化、効率化

受付をAIで自動化、効率化

AIリテラシーの向上サービス

AIリテラシーの向上サービス

日本語の手書き文字対応AI-OCR

日本語の手書き文字対応AI-OCR

Windows作業の自動化RPAツール

Windows作業の自動化RPAツール

リスク分析AIで与信管理

リスク分析AIで与信管理

紙帳票仕分けAI-OCRサービス

紙帳票仕分けAI-OCRサービス

サプライチェーン

サプライチェーン

自治体向けAI

AIコンサルティング

自治体向けAI

AIコンサルティング

最終更新日:2024/04/10

フルカイテンのレポートによると、コロナ禍の1年間でアパレル大手7社で在庫効率が低下していることがわかりました。保有する在庫を用いて効率的に粗利(売上総利益)を上げる力(GMROI)が、需要消失という環境下で在庫コントロールの難しさが浮き彫りになりました。

フルカイテン株式会社は、新型コロナウイルス感染拡大の時期と重なった2020年4月~2021年3月の1年間における大手上場アパレル企業7社の決算を調べ、在庫と粗利益(粗利)の観点から各社がいかに在庫を効率よく粗利に換えることができているかを考察するレポートを作成しました。

大半のアパレル企業が主戦場とする日本国内は縮小市場であり、売上規模ばかり追求すると過度の価格競争に陥ります。そうした市場では、売る力を超える量の在庫を持つことは経営リスクとなるため、必要最小限の在庫で売上・粗利・キャッシュフローを最大化させる経営が求められます。

そうした観点から、小売業などの在庫ビジネスにおいて、保有する在庫を用いて効率的に粗利(売上総利益)を上げる力、つまり「どれだけの在庫で、どれだけの粗利を確保したか」を表す指標。(粗利額) ÷ (期中平均在庫高)で求められるGMROIを重要な指標とします。

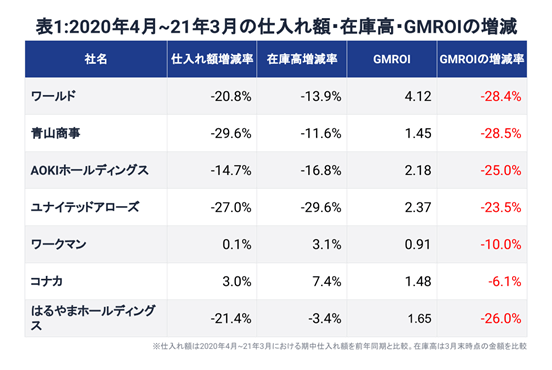

調査対象は3月期・9月期決算の主要なアパレル企業7社の2020年4月から21年3月までの1年間における決算。決算短信を基に、前年と比較した期中仕入れ(発注)と3月末の在庫高、GMROIの増減率を計算したのが表1です。

コロナ禍によって、2020年4月に最初の緊急事態宣言が出された後、20年秋冬ものを中心に仕入れを抑制する動きが相次ぎ、その流れは21年秋冬ものの仕入れまで変わりませんでした。その結果、2021年3月までの1年間の仕入れ額は、増収となったワークマン、7.5%の減収にとどまったコナカを除く5社が前年を15%~30%ほど下回りました。

また、3月末の在庫高はワークマンとコナカのみ前年同期を上回った(増加率3.1%、7.4%)。これ以外の5社のうちはるやまホールディングスを除く4社の減少率は11.6%~29.6%に達しました。これらの結果、GMROIは全7社で前年に及ばなかった。需要消失という環境下で在庫コントロールの難しさが浮き彫りになりました。

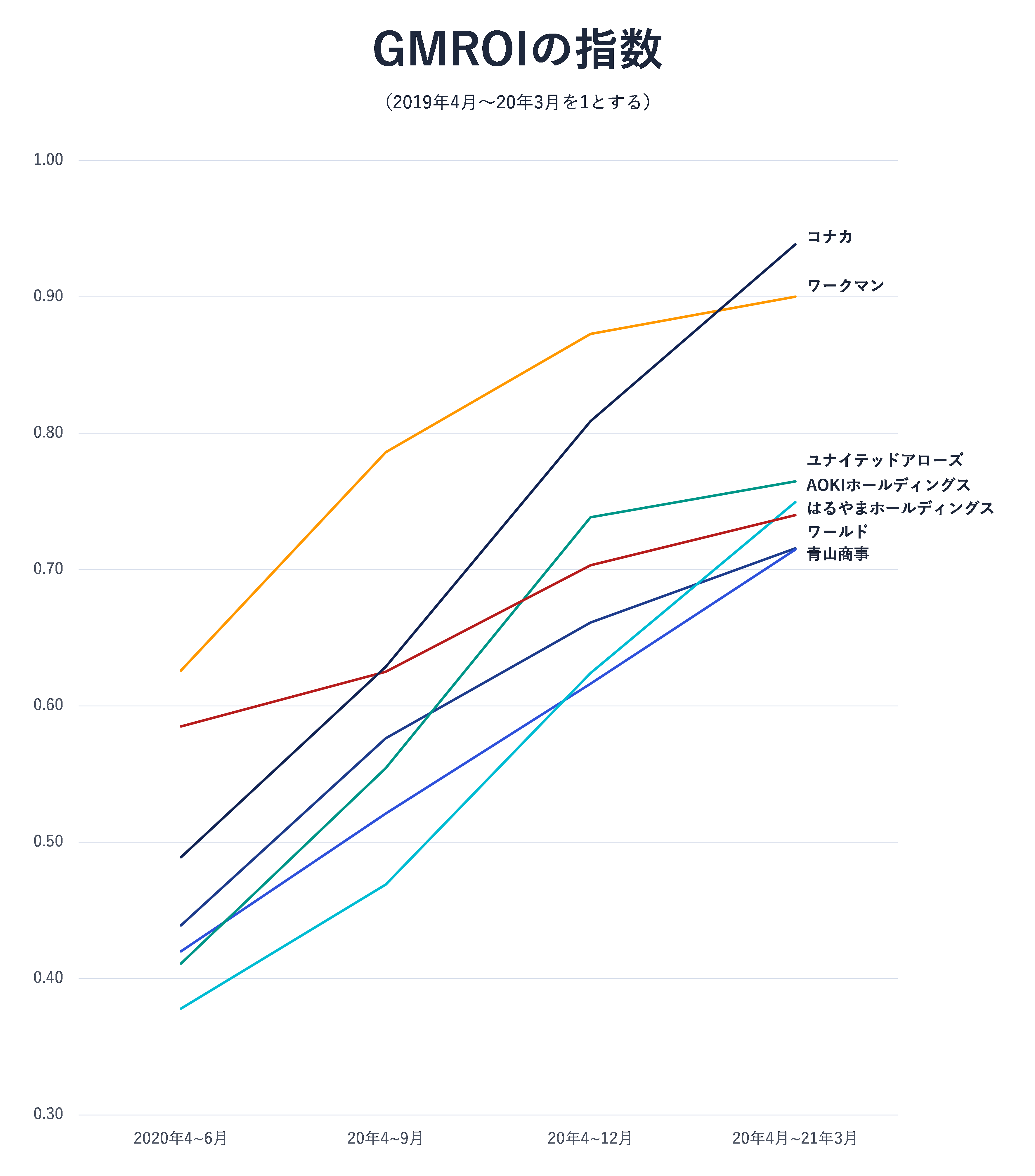

GMROIの四半期(3ヵ月)ごとの推移についてみてみる。上のグラフは、2020年4~6月、20年4~9月、20年4~12月、20年4月~21年3月におけるGMROIを指数化したものです。19年4月~20年3月を1とした指数で推移を表しており、例えば0.8であれば前年同期比20%低下を意味します。

全体的に、最初の緊急事態宣言の発令があった4~6月の落ち込みが最も大きく、その後は各社とも仕入れ抑制による在庫削減の効果が出てきてシーズンが進むにつれ数値は向上しており、コロナ前との差は縮まっています。2021年3月までの1年間通期でコナカとワークマンは前年比90%台まで回復していますが、他の5社は70%台に沈むという二極化が見て取れます。

在庫の減少自体は、短期的にはキャッシュ(手もと現金)が増えるというメリットですが、安易な在庫削減は売上の減少を招き、中長期でみると事業規模が縮小して事業の成長はままならない。場合によってはキャッシュフロー(資金繰り)に支障をきたしてしまう。

つまり、状況に応じて必要な在庫高は増減します。特に3月末の在庫を大きく減らした企業にとっては、今期どのような反転攻勢に出るかが今後の成長戦略を左右するのではないでしょうか。

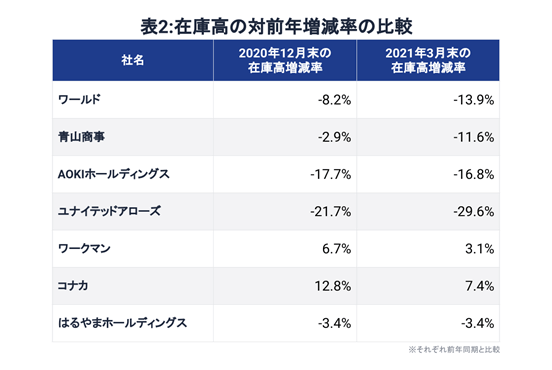

表2は、2020年12月末と21年3月末における在庫高のそれぞれの対前年増減率を比較したものです。ワークマンとコナカは21年3月末時点の在庫高が前年同期より増加したものの、20年12月末時点と比べて増加率は大きく縮小しています。

また、ワールド、青山商事、AOKIホールディングス、ユナイテッドアローズ、はるやまホールディングスの5社は21年3月末時点の在庫高が前年同期から減少しました。そしてAOKIホールディングスを除く4社は3月末時点の減少率が12月末時点のそれよりも大きくなっています。

つまり、21年3月末の在庫削減の度合いの方が、12月末よりも大きく、値下げを値下げをいとわず在庫の現金化を優先したことが窺えます。アパレル産業ではこれまで、欠品を過度に恐れ「売上を失うより在庫を持つ方がよい」という考え方が主流だったために在庫過多が解決されてきませんでした。その背景には、プロパー(定価商品)消化率が高かった1990年代の成功体験があるのかもしれません。

しかしコロナ前から国内市場は変化しており、90年代のような高いプロパー消化率は見る影もありません。そしてコロナで需要が消失した影響で、仕入れを大きく抑制した2020年4月~21年3月は、限られた商品在庫で売上を立てていかなければならない初めての一年となりました。

コロナ禍をめぐる状況は依然として不透明なうえ、日本は2025年以降、毎年100万人前後の人口が減少します。しかも高齢化も進み、人口の3分の1が65歳以上の高齢者になる時代がすぐそこまできているため、社会保障関連の支出が増えていきます。これらを考慮すると個人消費の減少に伴う需要消失が“新常態”になる蓋然性が高く、縮小する市場で売上規模ばかり追うと、規模が大きい事業者が圧倒的に有利となる価格競争が過度に進むことは必至です。

従来と異なり、こうした成熟経済は、売上高の増加が利益の増加につながらない環境に変化したということであり、必要最小限の在庫によって粗利とキャッシュフローを最大化させるビジネスモデルへの変革を図ることが求められています。

出典:PR TIMES

業務の課題解決に繋がる最新DX・情報をお届けいたします。

メールマガジンの配信をご希望の方は、下記フォームよりご登録ください。登録無料です。

.png)

FOLLOW US

SNSをフォローして、最新情報をチェックできます!

AI製品・ソリューションの掲載を

希望される企業様はこちら